Die Ferien nahen, alles ist schon gepackt, nur die Ausländische Währung ist noch nicht gewechselt. Doch wo wechseln, noch zu hause oder Besser am Ferienziel im Ausland?

Die Ferien nahen, alles ist schon gepackt, nur die Ausländische Währung ist noch nicht gewechselt. Doch wo wechseln, noch zu hause oder Besser am Ferienziel im Ausland?

Am Ziel angekommen, kommt nach einigen Tagen der Zeitpunkt wo man im Ausland am Automaten Geld abheben muss und fragend vor dem Bildschirm steht, der einem anbietet, ob man lieber von der „Debitkarte“ oder „Kreditkarte“ Geld abheben möchte. Und ob das Geld in der „Heimwährung“ (CHF) oder Fremdwährung (z.B. EUR, USD, usw.) abgebucht werden soll.

Ich habe bisher meist einfach irgendwas gedrückt, Hauptsache es kam Geld heraus. 😀 Doch jedes Mal habe ich mich wieder gefragt, was denn nun die „besten“ Optionen gewesen wären. Also habe ich zu hause mal nachgeforscht und fasse hier die Tipps zusammen wie man am besten zum Feriengeld kommt – Nicht zuletzt auch für mich selbst, damit ich dies bis zu den nächsten Ferien nicht vergesse. 😉

Wo Bargeld wechseln?

In der Regel nimmt man einen Teil der Fremdwährung schon mit, damit man in den Ferien nicht sofort zum Bankomaten rennen muss, sich erst ein leben kann und dann gemütlich nach den ersten Tagen das Geld aus dem Automaten zu holen. Doch wo wechselt man das Geld, noch in der Schweiz oder erst im Ausland?

Bei den Hauptwährungen wie EUR, USD oder GBP lohnt es sich meist das Geld noch zu hause und am besten bei der Hausbank zu wechseln. Fremdbanken verrechnen häufig noch eine Gebühr von ca. 5.- Franken, wie Benjamin Manz vom Online-Vergleichsdienst moneyland.ch auf Anfrage von 20 Minuten verrät.

EUR können sogar häufig auch beim Automaten der Hausbank bezogen werden, so dass man sich für Europareisen den Gang zum Bankschalter ersparen kann.

Ganz absehen sollte man jedoch beim Flughafen nie Geld von Drittbahnbieter-Geldinstituten, wie z.B. Travelex zu beziehen: Diese machen sich mit ahnungslosen Leuten mittels happiger Extragebühren und ungünstigen Kursen ein Geschäft.

Bei exotischen Währungen kann es etwas günstiger kommen, diese vor Ort zu wechseln, vor allem wenn man schon viel Bargeld mitnehmen muss, weil es am Zielort nur wenige Bankomaten gibt. Es kann durchaus sein, dass man je nach Schweizer Bank und Währung bis zu 20 Prozent mehr zahlt, weil die exotischen Währungen weniger gut verfügbar sind, wie der Kassensturz berichtet.

Dazu muss man sich aber für die jeweilige Währung gesondert schlau machen.

Allerdings hat man, wenn man schon zu hause einen gewissen Teil der Fremdwährung wechselt, auch sofort bei der Ankunft schon Geld und muss nicht im Ausland am Flughafen schon nach Wechselstuben suchen um z.B. das Taxi zu bezahlen.

Geld am ausländischen Bankomaten abheben

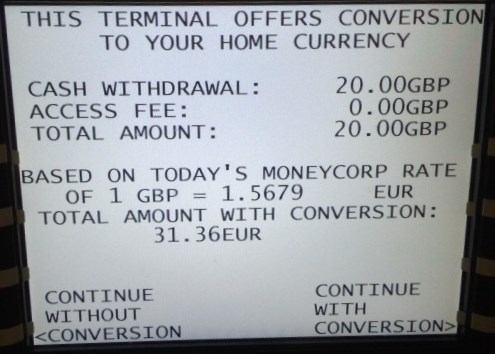

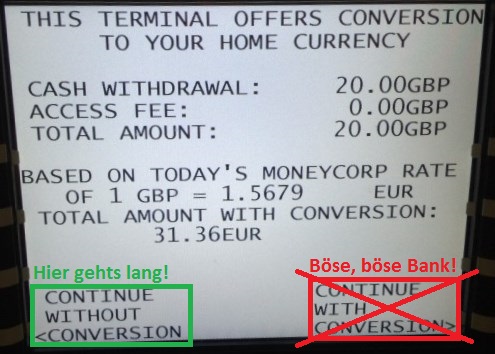

Beim Bankomaten im Ausland wird man meist gefragt ob man das Geld von der Debit- oder Kreditkarte abheben möchte und ob es in Franken oder der Lokalwährung belastet haben möchte.

Bei ersterer Frage sollte man nach Möglichkeit immer die Debitkarte (EC-Karte) wählen, da bei der Kreditkarte wesentlich höhere Gebühren für den Bezug anfallen als bei der Debitkarte.

Ausserdem sollte man hier auch Grundsätzlich nur die EC-Karte benutzen. Im Ausland bezahlt man mit der Kreditkarte in der Regel bis 4 Prozent Gebühren und mindestens 10 Franken für Bargeldbezüge, dazu kommen weitere Bearbeitungs-Gebühren für Fremdwährungen. Bargeldbezug mit der EC-Karte kostet in der Regel 5 Franken, manchmal zusätzlich 0.25-0.5 Prozent.

Bei der zweiten Frage sollte man sich immer das Geld in der (Ausländischen-) Lokalwährung und niemals in Schweizer Franken belasten lassen!

Denn, wenn man die Option mit der Eigenwährung (CHF) wählt, wird eine sogenannte „dynamische Währungsumrechnung“ mittels DCC (Dynamic Currency Conversion) gemacht. Und dabei werden Gebühren fällig, welche sich durchaus auf über 3 Prozent des Betrages belaufen können. Zudem ist der Kurs praktisch immer schlechter als der des Schweizer Kartenherausgebers.

Das selbe gilt übriges auch in Läden, Restaurants, Hotels, usw. wenn man gefragt wird „ob man den Betrag gleich in Schweizer Franken bezahlen möchte“.

Und ebenfalls bei Online-Käufen im Internet, etwa auf amazon.ch, sollte man besser in Euro bezahlen, als in Schweizer Franken, denn dort kommt ebenfalls DCC zum Einsatz.

Ausserdem sollte man sich auch hier an die Bankomaten der lokalen Banken halten und nicht bei Automaten von einem Drittanbieter wie Travelex oder Euronet beziehen.

Mit Karte bezahlen

Beim bezahlen mit der Karte in Läden und Restaurants gilt die Faustegel, dass für kleinere Beträge von 100 bis 200 Franken die Zahlung per Kreditkarte die günstigere Lösung ist. Bei höheren Beträgen die EC-Karte.

Grund ist, dass bei der Kreditkarte als Gebühr ein Prozentsatz (i.d.R. zwischen 1,2 und 2,5 Prozent pro Transaktion) belastet wird, bei der EC-Karte hingegen ein absoluter Frankenbetrag (zum Beispiel 1,50 Franken).

Zusatztipp: Zweitkreditkarte bei gemeinsamen Reisen

Reist man gemeinsam zu zweit oder in einer kleinen Gruppe und möchte z.B. im Restaurant nicht immer separate Rechnungen verlangen, kann es sich lohnen eine zweite Kreditkarte von einem Gratis-Anbieter, wie Coop Supercardplus Mastercard oder Migros Cumulus Mastercard ausstellen zu lassen.

Dann kann man nämlich alle gemeinsamen Rechnungen auf diese Karte buchen und hat zu hause automatisch eine detaillierte Abrechnung. Damit entfällt die Buchführung, „wer was bezahlt hat“. 😉

Interessanterweise sind für die Bezahlung im Ausland die „Gratis-Kreditkarten“ sogar oft günstiger sind als die der eigenen Banken, wie „cash“ durch Benutzung des Vergleichsdienstes moneyland.ch heraus fand.

Via dem Vergleichsdienst von moneyland.ch kann übrigens jeder selbst die Kreditkartenpreise vergleichen.

Und für die kleineren Beträge, welche man lieber mit Bargeld bezahlt, kann man ein gemeinsames Portemonnaie mitnehmen, in das dann jeder jeweils einen Betrag (z.B: 50 EUR) „einzahlt“. Zum Schluss kann dann einfach der Restbetrag in diesem Portemonnaie wieder aufgeteilt werden.